포필라스 “발행보다 중요한 건 제도권 품질”…권리·정산·컴플라이언스가 핵심

Robinhood·Ondo 사례가 보여준 과제…기업행동·권리 고지·데이터 표준화

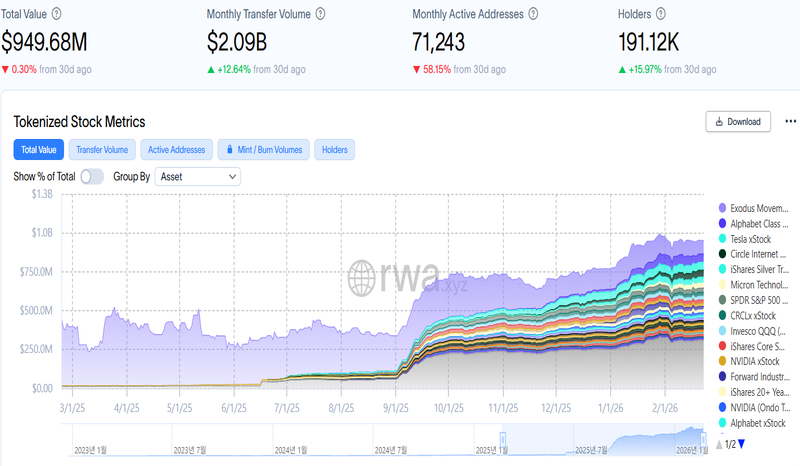

RWA.xyz 기준 주식 토큰화(stock tokenization) 시장은 2025년 하반기 들어 빠르게 성장하며 총자산가치(TVL) 약 10억달러 수준까지 확대됐다. 시장 규모가 커지면서 주식 토큰화는 더 이상 제한적인 파일럿이나 실험 성격에 머무르기보다, 별도 상품군으로 형성되는 단계에 들어섰다는 평가가 나온다.

이 같은 흐름은 단순한 발행 증가를 넘어 유통 채널 확장과 투자자 접점 확대 움직임으로도 이어지고 있다. 전통 거래 인프라와 가상자산 플랫폼이 온체인 기반 자산 노출 상품을 결합하려는 시도가 늘어나면서, 시장에서는 “토큰화 가능성” 자체보다 “어떤 품질로 운영되느냐”가 더 중요한 경쟁 요소로 떠오르는 분위기다.

실제 시장이 커질수록 투자자들이 확인하는 지점도 달라지고 있다. 과거에는 ‘주식을 토큰으로 만들 수 있는가’가 핵심 질문이었다면, 최근에는 권리 구조, 정산 체계, 규제 적합성, 데이터 신뢰도처럼 제도권 금융상품에 가까운 운영 완성도가 주요 검토 항목으로 부상하고 있다.

블록체인 리서치 기업 포필라스가 23일 발간한 보고서 ‘2026년은 주식 토큰화의 해’는 주식 토큰화 시장의 핵심 쟁점이 단순한 발행 속도가 아니라 권리·규제·운영 구조를 얼마나 제도권 수준으로 설계했는지에 있다고 짚었다. 토큰이 기초자산 가격을 추종하더라도 △의결권 부여 여부 △배당금 지급·정산 방식 △주식분할·병합(리버스 스플릿) 반영 기준 △상장폐지 시 처리 기준 등 전통 증권의 기업행동(corporate actions)이 온체인에서 일관되게 반영되지 않으면 투자자 보호와 상품 신뢰에 공백이 생길 수 있다는 분석이다.

결국 시장 참여자에게는 ‘가격 노출(price exposure)’과 ‘주주권(shareholder rights)’의 차이를 명확히 설명하고, 제공·제한되는 권리를 분명히 설계하는 작업이 중요해진다. 보고서는 또 주식 토큰화를 기술 실험이 아니라 정산·커스터디·컴플라이언스가 결합된 금융시장 인프라 문제로 봐야 한다고 강조했다. 발행·유통·보관·환매 과정의 책임 주체가 불명확하면 확장 속도와 별개로 제도권 편입이 지연될 수 있다는 것이다.

아울러 기업행동 정보와 메타데이터 기준이 체인·플랫폼별로 다를 경우 공급량·시가총액 등 주요 지표가 왜곡될 가능성도 커진다고 봤다. 최근 Robinhood 관련 사례에서도 배당·리버스 스플릿 반영 방식에 따라 공급량·시가총액 집계 결과가 달라질 수 있다는 지적이 나왔다. 이는 시장 확대 국면에서 기업행동 데이터와 메타데이터 표준화가 데이터 신뢰도의 핵심 과제로 떠오르고 있음을 보여준다.

한편 바이낸스는 24일(현지시간) 공지를 통해 온도파이낸스(Ondo)의 토큰화 증권을 바이낸스 알파(Binance Alpha)에서 지원한다고 밝혔다. 바이낸스는 해당 상품이 기초 주식·ETF의 가격 성과를 추종하는 디지털 증권이지만, 의결권 등 모든 주주권을 부여하는 구조는 아니라고 안내했다. 시장 접근성 확대와 함께 상품의 권리 구조 및 규제 체계에 대한 고지 중요성도 커지고 있음을 보여주는 대목이다.

결국 주식 토큰화 시장은 ‘토큰으로 만들 수 있는가’를 확인하는 1단계를 지나, 규제 적합성·권리 구조·정산/커스터디·데이터 표준화를 갖춘 제도권 품질의 운영 역량을 검증받는 2단계에 진입하고 있다는 평가다.

!["원화 스테이블코인, 통화성 갖춘 화폐 대용재⋯은행권 중심 도입해야" [한은 업무보고]](https://img.nexblock.co.kr/crop/85/60/1001590.jpg)