기관 매수 이어져도 현물 수요는 수축, 시장은 관망 국면

세그윗·탭루트 같은 효율화도 있었지만, 수수료 하락의 핵심은 수요 부진

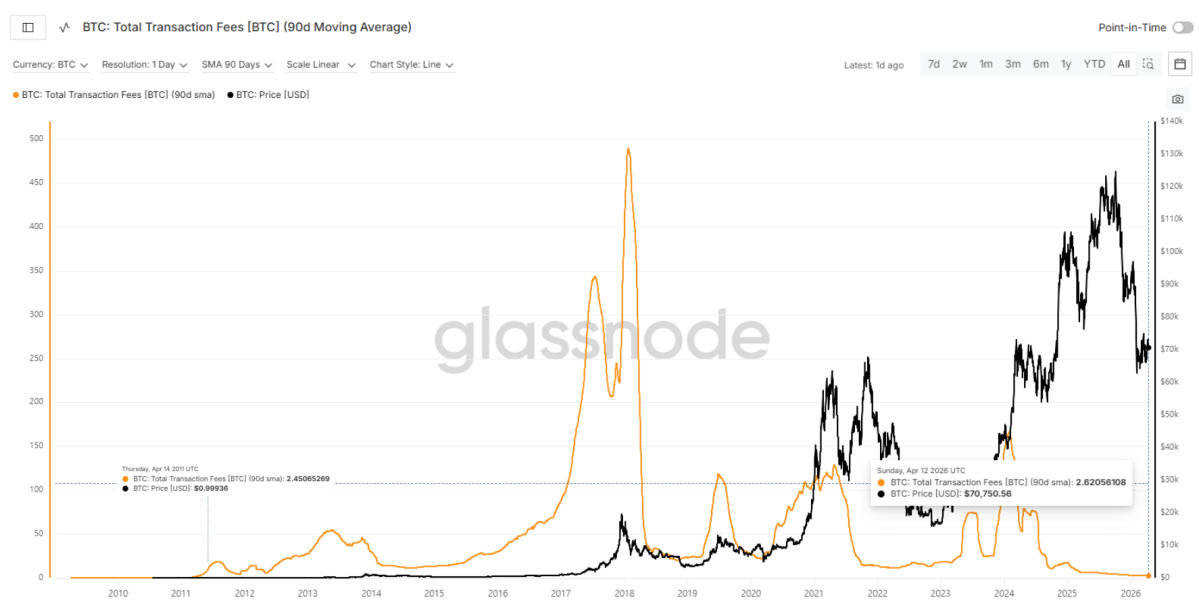

비트코인 온체인 지표가 일제히 식고 있다. 거래소로 비트코인을 입금하는 주소 수가 30일 이동평균 기준 약 3만1000개 수준까지 줄어든 데 이어, 일일 총 거래 수수료의 30일 단순이동평균도 약 2.5BTC로 2011년 3월 이후 최저 수준까지 내려온 것으로 나타났다. 온체인 분석업체들은 이를 두고 네트워크 활동 둔화와 현물 수요 수축이 동시에 진행되고 있다는 신호로 해석하고 있다.

입금 주소 감소, 거래 수수료 15년 만에 초저수준

크립토퀀트는 거래소 입금 주소 감소를 시장 참여 약화의 대표적 징후로 봤다. 거래소로 자산을 보내는 주소가 줄어든다는 것은 단기 매매, 차익 실현, 자금 재배치 등 거래소 관련 활동 자체가 예전보다 뜸해졌다는 뜻이기 때문이다. 실제로 해당 지표는 30일 이동평균 기준 하루 약 3만1000개 수준까지 낮아졌고, 크립토퀀트는 이를 10년 만의 최저 수준으로 분석했다.

거래 수수료 지표도 비슷한 흐름이다. 글래스노드는 비트코인 일일 총 거래 수수료의 30일 단순이동평균이 2.5BTC까지 하락했다고 밝혔다. 이는 블록 공간 수요 감소와 온체인 거래 위축을 시사하며, 2011년 초 이후 약 15년 만에 나타난 초저수준 흐름으로 읽힌다.

현물 수요도 깊은 수축 국면

크립토퀀트는 최근 4월 1일자 리서치 ‘Demand Under Pressure: Bitcoin Spot Contraction Persists Despite Growing Institutional Buying’에서 비트코인 현물 수요가 여전히 깊은 수축 국면에 있다고 진단했다. 보고서에 따르면 3월 말 기준 겉보기 수요(채굴로 늘어나는 신규 공급과 1년 이상 움직이지 않던 장기 보유 물량 변화를 비교해 수요 강도를 가늠하는 온체인 지표)는 약 마이너스 6만3000BTC로 집계됐다. ETF 자금 유입과 스트래티지의 추가 매수에도 불구하고, 전체 시장의 매도 압력을 상쇄하기에는 부족하다는 게 보고서의 핵심이다. 결국 가격이 일정 수준 방어되고 있더라도, 온체인 내부 체력은 아직 회복 국면으로 보기 어렵다는 해석이 나온다.

수수료 하락, 효율화만으로는 설명 부족

다만 비트코인 수수료 하락을 단순히 “네트워크가 더 효율적이어서”라고만 설명하면 부족하다. 수수료는 기본적으로 블록 공간을 둘러싼 경쟁의 결과물이어서, 기술 업그레이드가 평시 비용을 낮춰도 수요가 몰리면 다시 급등할 수 있다. 실제로 글래스노드는 2025년 6월 보고서 ‘An On-chain Ghost Town’에서 비트코인 가격이 높은 수준인데도 블록 공간 수요가 약해 수수료 압력이 과거 사이클보다 훨씬 낮다고 진단했다. 이는 기술적 효율화와 수요 부진이 함께 작용한 결과로 해석된다.

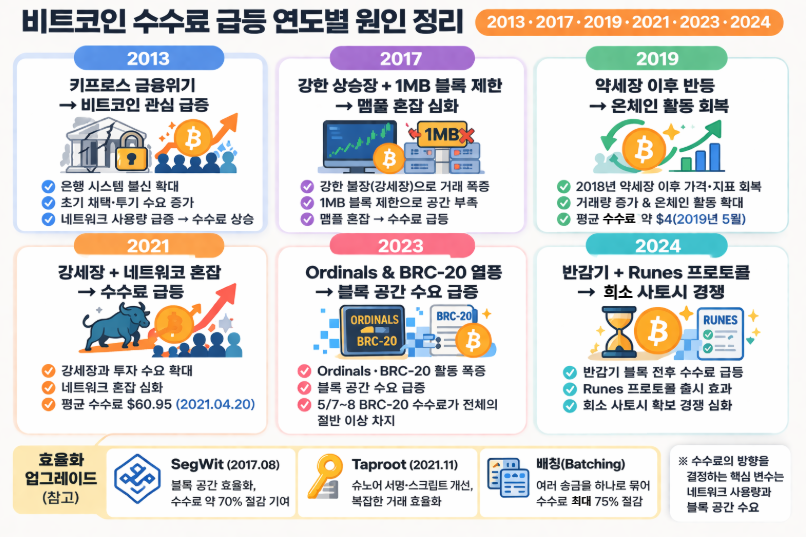

비트코인 네트워크의 대표적 효율화 사례로는 2017년 8월 활성화된 세그윗(SegWit)이 꼽힌다. 세그윗은 서명 데이터를 분리해 블록 공간 활용도를 높인 업그레이드로, 수수료 절감과 확장성 개선에 기여했다. BIP141(Bitcoin Improvement Proposal 141)은 트랜잭션 ‘가중치’ 개념을 도입해 더 많은 데이터를 담을 수 있도록 구조를 바꿨고, 캐나다 중앙은행 연구진도 2022년 1월 워킹페이퍼에서 세그윗 도입이 비트코인 수수료 수익을 약 70% 줄였다고 분석했다.

2021년 11월 적용된 탭루트(Taproot)도 효율성과 기능 확장 측면에서 의미 있는 업그레이드였다. 또 거래소와 대형 서비스들이 활용하는 배칭은 여러 송금을 하나의 온체인 거래로 묶어 수수료 부담을 낮추는 방식이다. 다만 이런 기술적 효율화가 평시 비용을 낮출 수는 있어도, 수수료 방향을 결정하는 핵심 변수는 결국 네트워크 사용량과 블록 공간 수요다.

과거 급등은 수요와 혼잡의 결과

실제 과거 수수료 급등도 대부분 수요 급증과 혼잡의 결과였다. 2013년에는 키프로스 금융위기로 비트코인 관심이 급증했고, 2017년에는 강한 상승장과 1MB 블록 제한에 따른 멤풀 혼잡이 수수료 급등으로 이어졌다. 2021년에도 강세장과 네트워크 혼잡이 맞물리며 평균 수수료가 크게 뛰었고, 미 SEC에 제출된 마이크로스트래티지의 2021년 1분기 보고서(Form 10-Q)는 같은 해 4월 20일 평균 수수료가 60.95달러까지 올랐다고 밝혔다.

2019년은 2017년이나 2021년만큼의 과열 국면은 아니었지만, 약세장 이후 가격과 온체인 활동이 일부 회복되며 수수료도 반등했다. 반면 2023년과 2024년의 급등은 오디널스, BRC-20, 룬즈(Runes) 등 신규 프로토콜과 반감기 전후 수요 집중이 직접적인 배경으로 꼽힌다.

지금 시장은 관망과 저활동이 우세

결국 최근 비트코인 수수료가 2011년 이후 최저권까지 내려온 것은 세그윗(SegWit)·탭루트(Taproot)·배칭 같은 기술적 효율화의 누적 효과이기도 하지만, 시장 구조 변화도 함께 반영된 결과로 볼 수 있다. 타이거리서치 윤승식 리서치센터장은 “비트코인 수수료는 일부 특정 시기를 제외하면 원래도 높지 않았고, 오디널즈처럼 비트코인 메인체인을 직접 쓰는 경우를 빼면 수수료에 직접 영향을 주는 요인은 많지 않다”고 짚었다. 이어 “특히 비트코인 레이어2 등장 이후 트랜잭션 상당 부분이 외부에서 이뤄지고 있어, 비트코인 베이스 서비스나 레이어2 사용량이 크게 늘지 않는 이상 수수료가 다시 의미 있게 오르기는 쉽지 않다”고 설명했다.

![[단독] 경기도 스테이블코인 PoC, 8월 1차 실증 추진](https://img.nexblock.co.kr/crop/85/60/1002873.jpg)