16개 자산 거래유의 지정했지만 사후관리 실효성 의문

거래유의 종목뿐 아니라 다른 상장 자산도 정보 공백… 공개 수준 편차

“바이낸스 최대주주 된 뒤 상장 기조 달라져” 내부 평가도

금융당국이 유통량·시가총액이 미미한 이른바 ‘좀비코인’과 가치가 불분명한 자산에 대한 관리 강화를 주문했지만, 국내 가상자산거래소 고팍스(GOPAX)에서는 거래유의 종목은 물론 다른 상장 자산들까지 포함해 프로젝트 실체와 시장 현황을 검증하기 어려운 사례가 적지 않은 것으로 나타났다. 거래유의로 지정된 자산들에 대한 관리 문제에 더해, 상장 자산 전반에서도 공개 정보의 질과 시장지표 검증 가능성이 크게 갈리면서 상장 사후관리 실효성을 둘러싼 의문이 커지고 있다.

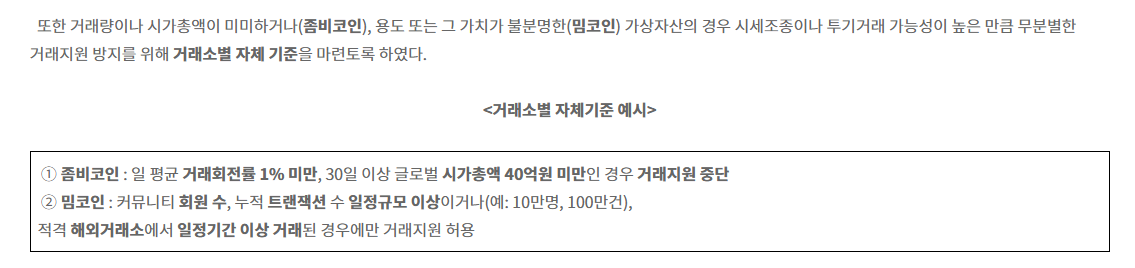

금융위원회는 지난해 5월 거래지원 모범사례 개선방안을 통해 거래량이나 시가총액이 미미한 가상자산에 대해 거래지원 중단 등 거래소별 자체 기준을 마련하도록 했고, 유행에 기반한 무분별한 상장과 일부 거래소의 단독 거래지원 경쟁에 대한 우려도 공식적으로 언급했다. 닥사(DAXA) 역시 이용자 보호를 위해 거래지원 심사와 사후관리 기준을 공통으로 적용하는 모범사례를 마련했다고 밝히고 있다.

고팍스 상장 자산 전반, 정보공개 기준 점검 필요

문제는 실제 상장 자산 관리 수준이다. 고팍스는 올해 1월 16일 공지를 통해 에어리안(AIR), 아쿠아(AQUA), 비즈오토(BIZA), 카멜(CAMT), 센터코인(CENT), 하바(HVH), 이스크라(ISK), 제프월드(JEFF), 주머니(JUM), 커넥트(KCT), 클레바(KLEVA), 마이크로투버(MCT), 밀로(MILO), 미라클플레이(MPT), 폴체인(POLL), 위치(WITCH) 16개 자산을 거래유의 종목으로 지정했고, 시가총액과 거래규모 요건 미달을 사유로 제시했다.

하지만 거래유의 지정 자체보다 이후의 관리가 더 큰 문제다. 코인마켓캡 기준 고팍스 거래쌍 가운데 Center Coin(CENT), Aquarius(AQUA), AIRian(AIR) 등 일부 종목은 거래소 내 비중이 1% 미만 수준에 머물고 있다. 유동성이 부족한 자산은 가격 왜곡과 급격한 변동, 체결 리스크를 키울 수 있다는 점에서 투자자 보호 측면의 관리 필요성이 크다.

다만 거래유의 지정 이후 투자자들이 해당 자산의 시장 현황과 프로젝트 상태를 얼마나 구체적으로 확인할 수 있는지는 별개의 문제다. 고팍스는 거래유의 지정 공지를 통해 시가총액과 거래회전율 기준 미달, 지정 및 입금 중단 시점, 향후 공지 예정 시점 등을 안내하고 있다. 다만 투자자 보호의 실효성은 형식적인 지정 여부를 넘어, 이후 해당 자산의 상태 변화와 정보 보완 여부를 투자자가 얼마나 확인할 수 있도록 후속 정보가 제공되는지에 달려 있다는 지적이 나온다.

거래유의 종목 외 상장 자산도 정보 공백

거래유의로 지정되지 않은 다른 상장 자산들의 상태도 크게 다르지 않다. 고팍스 자산정보 페이지를 보면 메타힌트(MTHT)는 시가총액, 총 발행수량, 현재 유통량이 모두 ‘정보 없음’으로 표시돼 있고, 센터코인(CENT), 에그앤파트너스(EGGT), 폴체인(POLL), 마이크로투버(MCT) 등도 총 발행수량만 일부 기재됐을 뿐 시가총액과 유통량 정보는 비어 있었다. 코인마켓캡에서도 일부 종목은 가격과 거래량은 노출되지만 유통량이나 시가총액 정보 확인이 제한적이어서, 투자자가 프로젝트 규모와 유통 상태를 일관되게 검증하기 어렵다는 점이 드러난다.

고팍스 상장 자산 전반, 정보공개 기준 점검 필요

고팍스의 상장 기조 변화에 대한 내부 평가도 나온다. 고팍스 내부 사정에 정통한 한 관계자는 “예전 고팍스는 국내 거래소 중에서도 상장 종목 수가 적고 선별 기준이 까다로운 편이었지만, 바이낸스가 최대주주가 된 뒤에는 상장 기조가 눈에 띄게 달라졌다”며 “과거와 현재의 상장 공지 내역만 비교해 봐도 종목 구성의 변화가 뚜렷하다”고 말했다.

결국 핵심은 특정 거래유의 종목 몇 개가 아니라, 고팍스 상장 자산 전반에서 공개 정보의 질과 검증 가능성이 크게 갈린다는 점이다. 거래소가 거래지원을 유지한다면 투자자는 최소한 해당 자산의 유통 구조, 시가총액, 유통량, 최근 공지, 백서 업데이트, 실제 서비스 운영 여부를 확인할 수 있어야 한다.

그러나 고팍스 상장 자산들 가운데는 거래유의 종목뿐 아니라 다른 상장 종목 일부에서도 시장지표와 프로젝트 현황을 일관되게 검증하기 어려운 사례가 확인된다. 금융당국과 닥사가 강조한 정보공개와 사후 심사 원칙이 실제 시장에서 얼마나 충실히 작동하고 있는지, 고팍스가 상장 자산 전반에 대해 어떤 기준으로 관리·재점검하고 있는지 보다 면밀한 점검이 필요하다는 지적이 나오는 이유다.