[가상자산거래소의 배후]

실명계좌 구조가 만든 거래소 단독 모델의 한계

업비트·네이버, 플랫폼 결합으로 확장 경로 모색

기와 체인 테스트넷으로 드러난 온체인 인프라 구상

체인을 선점하려는 ‘플랫폼형 진영’의 등장

국내 가상자산 거래소 경쟁이 배후 구조로 이동하면서, 업계의 시선은 업비트와 네이버가 형성한 진영으로 향하고 있다. 거래량과 상장 경쟁에서 이미 우위를 확보한 업비트가, 거래소 단독 모델의 한계를 인식하고 새로운 확장 경로를 모색하고 있다는 인식이 공유되면서다.

업계에서는 이 흐름을 단순한 사업 다각화가 아니라, 거래소 이후를 전제로 한 구조적 선택으로 해석하고 있다. 실명계좌와 은행 의존 구조 속에서 거래소 단독으로는 확장이 제한된 만큼, 거래소 기능을 넘어서는 인프라 전략이 필요해졌다는 판단이 깔려 있다는 것이다.

거래소의 한계에서 출발한 문제의식

업비트는 국내 원화 거래소 가운데 가장 큰 이용자 기반과 거래 규모를 확보하고 있다. 그러나 실명계좌를 축으로 한 규제 환경에서는 신규 금융 상품, 공격적인 서비스 확장, 해외 사업 연계 등에서 구조적 제약이 따른다. 거래소의 성장이 은행과 금융당국의 판단에 크게 좌우되는 구조가 고착화됐다는 점도 부담으로 작용한다.

이 때문에 업계에서는 업비트가 거래소 내부 경쟁이 아니라, 거래소 바깥에서 새로운 성장 축을 찾고 있다는 분석을 내놓는다. 단순히 거래량을 늘리는 방식이 아니라, 거래소가 작동하는 기반 자체를 재설계하려는 시도라는 평가다.

네이버라는 배후가 갖는 의미

이 과정에서 네이버는 금융기관과는 성격이 다른 배후로 주목된다. 네이버는 클라우드, 대규모 트래픽 처리, 로그인·ID 체계, 결제와 콘텐츠 생태계 등 플랫폼 차원의 인프라를 이미 보유하고 있다. 업계에서는 업비트와 네이버의 결합을 두고, 규제 대응을 위한 금융 파트너십이 아니라 확장성을 염두에 둔 플랫폼 결합으로 해석한다.

즉, 은행 중심 구조에서 벗어나기 어렵다면, 거래소 기능을 플랫폼 인프라 위로 끌어올리는 방식이 대안이 될 수 있다는 시각이다. 거래소를 금융 서비스의 종착지가 아니라, 자산 유통이 이뤄지는 하나의 기능으로 재정의하려는 흐름이라는 분석도 나온다.

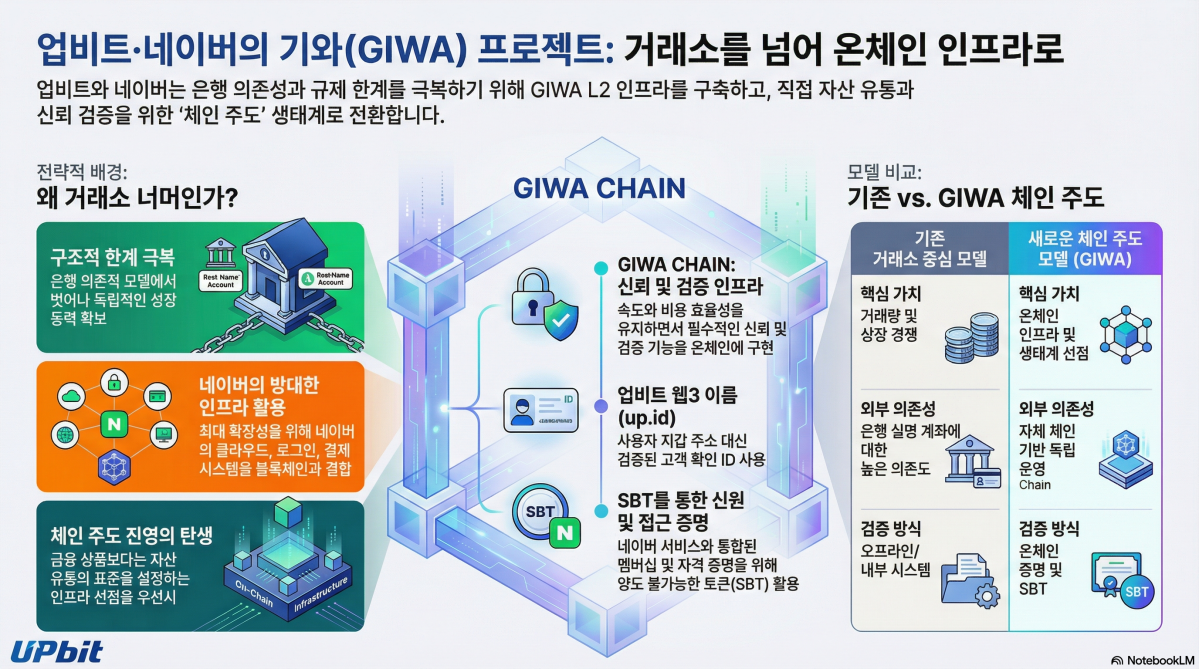

L2·온체인 인프라 구상과 ‘기와 체인’

이와 맞물려 업계에서는 업비트·네이버 진영이 레이어2(L2) 성격의 온체인 인프라를 염두에 두고 있다는 관측을 제기한다. 이러한 논의의 중심에는 업비트가 지난해 9월 테스트넷 형태로 공개한 기와(GIWA) 체인이 있다. 기와 체인은 거래소 환경에 특화된 온체인 구조를 실험하는 테스트 네트워크로, 거래소 이후의 구조 변화를 염두에 둔 인프라 실험이라는 평가가 나온다.

현재까지 공개된 기능을 보면, 기와 체인은 범용 디파이보다는 거래소 운영에 필요한 신뢰·검증·정산 요소에 초점을 맞추고 있다. 업계에서는 이를 독립적인 L1 체인을 새로 구축하기보다, 기존 블록체인 생태계를 활용하면서도 거래소가 요구하는 속도와 비용 효율성, 관리 구조를 유지하려는 현실적인 선택으로 보고 있다.

거래소 기능을 체인 위로 옮기려는 실험

기와 체인 테스트넷에서 실제로 구현된 기능들은 이 진영의 지향점을 비교적 명확히 보여준다. Upbit Web3 Names(up.id)는 지갑 주소 대신 username.up.id 형태의 사용자 이름을 제공하는 서비스로, 고객확인이 완료된 Verified Address 지갑에만 발급된다. ENS 기반 구조로 설계돼 이더리움 생태계와의 호환성도 확보했다.

Verified Address와 Dojang(도장) 서비스는 거래소 내부의 오프체인 정보를 온체인에서 검증 가능한 형태로 발급하는 역할을 한다. 고객확인 여부, 특정 시점의 잔고, 인증 코드 등 기존에는 거래소 내부 시스템에 머물던 정보가, 개인식별정보를 노출하지 않은 채 온체인 attestation(검증 증명) 형태로 제공된다. 이는 거래소의 신원·잔고 관리 기능을 체인 위로 확장하는 실험으로 해석된다.

특히 up.id가 양도 불가능한 SBT(Soul-Bound Token) 형태로 발급된다는 점도 주목된다. 업계에서는 이를 투기성 NFT가 아니라, 멤버십·자격·접근 권한을 증명하는 구조로 해석한다. 이 같은 설계는 네이버가 운영해온 콘텐츠·멤버십·플랫폼 서비스와 기술적으로 연결될 수 있는 접점을 갖고 있다는 평가를 낳는다.

네이버 서비스와의 접점, 그리고 원화 스테이블코인 논의

이러한 구조 때문에 업계에서는 기와 체인을 중심으로 한 업비트·네이버 진영의 온체인 인프라가, 네이버 월렛이나 NFT 서비스와 기술적으로 결합될 여지가 충분하다고 본다. 다만 이는 현재로서는 구체적인 사업 계획이 아니라, 기와 체인에 구현된 기능들이 만들어내는 구조적 가능성에 대한 해석에 가깝다.

네이버페이와 같은 결제 영역과의 연결 역시 같은 맥락에서 거론되지만, 이 부분은 가장 신중하게 다뤄진다. 현재 기와 체인에서 실험 중인 구조는 결제를 직접 처리하기보다는, 신원과 자산을 검증하는 인프라 레이어에 가깝기 때문이다. 업계에서는 향후 원화 스테이블코인 논의가 제도권으로 진입할 경우, 이러한 검증 인프라가 결제 시스템과 간접적으로 연결될 가능성은 열려 있다고 보면서도, 이는 중장기 시나리오 수준에 머물러 있다는 평가가 우세하다.

‘체인 주도형 진영’의 성격

업계에서는 업비트·네이버 진영을 거래소 중심 경쟁이 아니라, 체인과 온체인 인프라를 선점하려는 ‘체인 주도형 진영’으로 구분한다. 금융 상품이나 기관 영업보다는, 자산 유통과 신뢰 구조의 기준이 될 인프라를 먼저 확보하려는 전략이라는 것이다.

이는 전통 금융그룹을 배후로 삼은 다른 진영과도 뚜렷이 대비된다. 업비트·네이버 진영의 핵심은 단기적인 수익 확대보다, 향후 자산이 유통되는 방식 자체를 누가 설계하느냐에 있다는 분석이다.

결국 업계에서는 이 같은 선택이 한국 가상자산 시장 경쟁의 다음 단계를 보여준다고 본다. 거래소 간 경쟁을 넘어, 체인과 인프라를 둘러싼 진영 경쟁이 본격화되고 있다는 신호라는 것이다. 다음 편에서는 금융그룹을 배후로 한 또 다른 선택지, 코빗·미래에셋 진영의 전략을 짚어본다.