(사진=챗GPT)

DB증권은 16일 NAVER에 대해 두나무 인수로 연간 이익이 40% 늘 것이라고 밝혔다. 투자의견은 매수, 목표주가는 34만6000원을 유지했다.

신은정 DB증권 연구원은 "네이버파이낸셜을 통한 두나무 인수 진행 이후 기대할 수 있는 포인트는 실적 개선"이라며 "지분율 20~30%를 가정했을 때 연결로 반영 시 연간 이익 40% 이상, 순이익은 10~15% 성장 가능하다"고 말했다.

이어 "원화 스테이블코인 시장도 선점 가능한데 일정 부분 원스코가 사용된다면 수수료 감면으로 커머스 마진이 개선될 수 있고, 향후 정부 추진 정책에 따라 추가 수혜도 가능하다"며 "기존 Npay 핀테크 사업에 암호 화폐, 비상장 서비스까지 제공하며 국내 최대 핀테크 사업자로 성장 가능할 것으로 기대한다"고 전망했다.

다만 "정확한 합병 비율, 두나무의 기타 주주, 금산분리 등 아직 넘어야할 산은 존재한다"며 "길게 보고 기다려야 한다"고 덧붙였다.

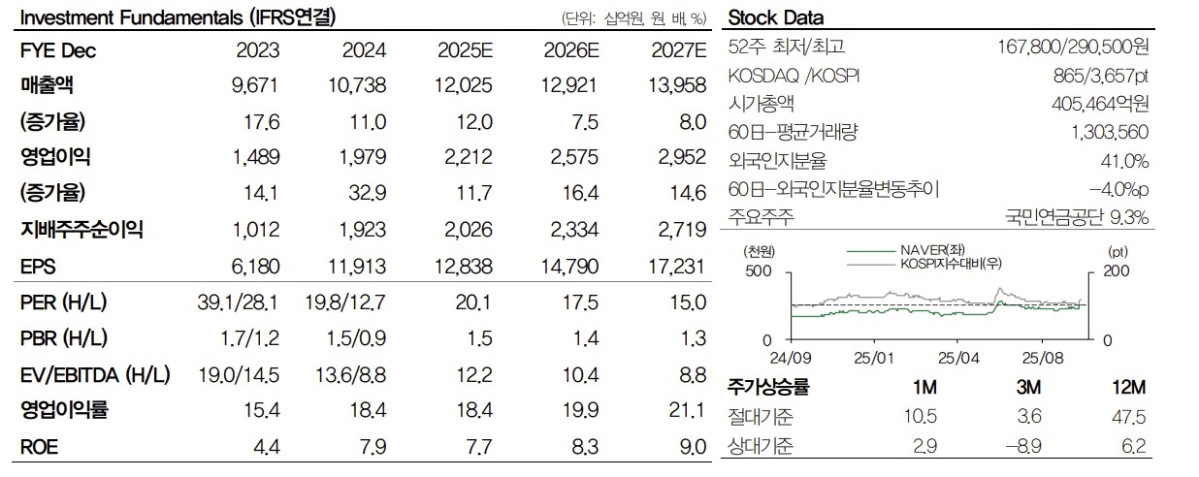

3분기 NAVER의 매출액은 전년 동기 대비 12.8% 증가한 3조624억 원, 영업이익은 8.3% 늘어난 5691억 원으로 예상됐다.

(사진=DB증권)