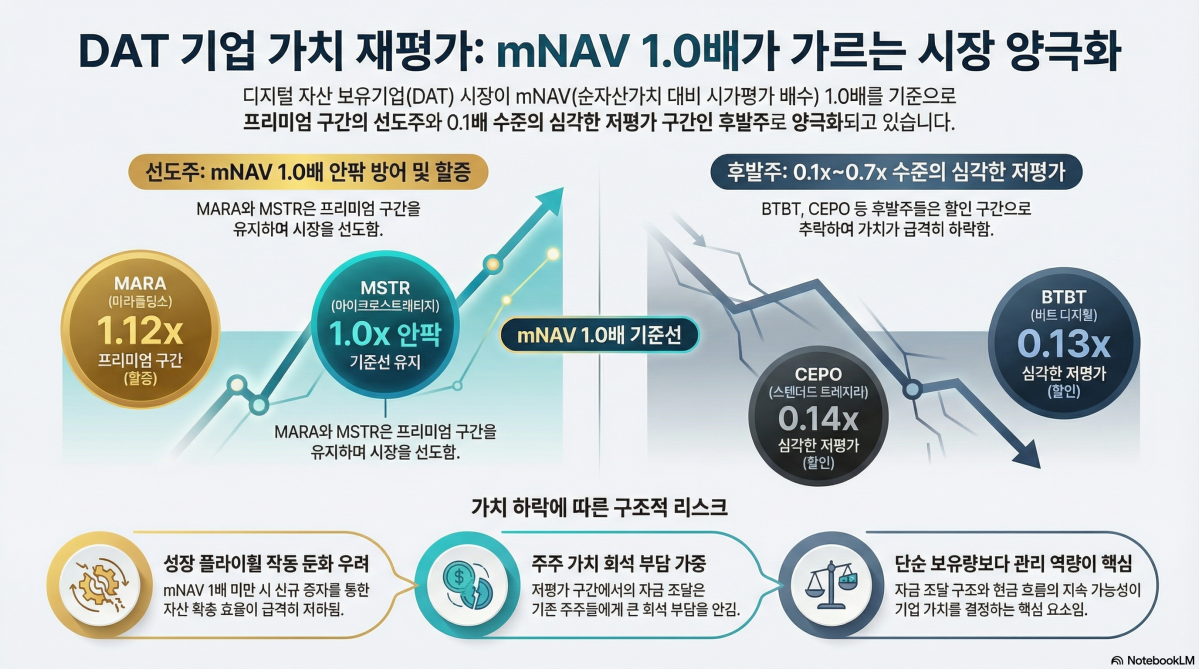

비트코인(BTC)과 이더리움(ETH)을 재무전략 자산으로 보유한 이른바 DAT(디지털자산 재무전략) 기업들의 밸류에이션이 재평가 국면에 들어섰다. 한때 프리미엄이 붙던 mNAV(순자산가치 대비 시가평가 배수)가 빠르게 낮아지면서, 일부 기업은 0.1배대까지 밀린 반면 선도주는 1배 안팎을 유지하는 등 종목별 양극화가 뚜렷해지는 모습이다.

비트코인 보유기업 집계 사이트 BitcoinTreasuries.NET에 따르면, 스트래티지(Strategy·MSTR)는 mNAV 1배 안팎 구간에 머물고 있다. 같은 집계에서 트웬티원캐피털(XXI)은 mNAV 약 0.76배, 비트코인 스탠더드 트레저리 컴퍼니(CEPO)는 약 0.14배로 나타나 할인 거래 구간 사례로 확인된다.

반면 선도주 또는 일부 상위 종목은 1배 이상을 유지하는 흐름도 이어질 전망이다. 마라홀딩스(MARA)는 mNAV(희석 기준) 약 1.12배 수준으로 평가된다. 다만 mNAV는 기본·희석, 시가총액·기업가치(EV) 등 산정 방식에 따라 수치가 달라질 수 있어, 동일 기준으로 비교할 필요가 있다는 관측이 나온다.

코인베이스(COIN), 라이엇 플랫폼스(RIOT), 헛8(HUT), 클린스파크(CLSK) 등의 mNAV가 높게 나타나는 점도 눈에 띈다. 다만 이들 기업은 거래소·채굴 등 본업 가치가 크게 반영되는 사업 구조를 갖고 있어, 순수 재무전략 기업과 동일 기준으로 단순 비교하기에는 한계가 있다는 지적이 나온다. 즉 보유 비트코인 규모만으로 기업가치를 설명하기 어려운 사업 혼합형 종목은 mNAV 수치가 크게 왜곡돼 보일 수 있다는 의미다.

이 같은 흐름은 DAT 기업의 핵심 성장 논리였던 ‘주식 발행-가상자산 추가 매입’ 플라이휠이 예전만큼 강하게 작동하지 않을 수 있다는 우려와도 맞닿아 있다. mNAV가 1배 아래로 내려가면 신규 증자를 통한 자산 확충의 효율성이 떨어지고, 기존 주주 입장에서는 희석 부담이 더 크게 부각될 수 있기 때문이다.

이더리움 기반 DAT 기업군에서도 비슷한 재평가 흐름이 나타나고 있다. 코인게코의 이더리움 보유기업 집계에 따르면 비트마인 이머전(BMNR)은 mNAV 약 1.08배로 1배 안팎을 유지한 반면, BTCS는 약 0.6배, ETH질라(ETHZ)는 약 0.5배 수준으로 할인 구간에 들어선 사례가 확인된다. 샤프링크(SBET), 더 이더 머신(ETHM) 등도 주요 기업군으로 분류되지만, 종목별 사업 구조와 자금조달 여건 차이가 커 밸류에이션 격차가 확대되는 모습이다. 결국 향후 기업가치는 단순 보유량보다 자금조달 구조, 희석 관리, 운영 현금흐름의 지속가능성이 좌우할 가능성이 크다는 분석이 나온다.

시장에서는 당분간 DAT 기업 전반이 같은 방향으로 움직이기보다, 선도주 중심의 방어와 후발주의 할인 심화가 동시에 나타나는 선별 장세가 이어질 가능성에 무게를 두고 있다. 업계 재편이 본격화될 경우 자사주 매입, 구조조정, 합병 등 자본정책 변화가 주요 관전 포인트로 꼽힌다.