교보증권은 11일 NHN KCP에 대해 이익 성장기에 돌입할 것으로 예상하고, 스테이블코인 초기 생태계 구축에 핵심 역할을 할 수 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 1만6000원으로 상향했다.

김동우 교보증권 연구원은 "NHN KCP의 하반기 결제대행(PG) 총 거래대금은 전년 대비 9% 증가한 26조8000억 원, 매출은 12% 늘어난 6276억 원, 영업이익은 12% 성장한 235억 원으로 부정적 기저 해소에 따른 온라인 쇼핑 거래액 반등과 함께 다시 성장기로 돌입할 것으로 예상한다"라고 전했다.

이어 "△대형 가맹점들의 견조한 성장 △신규 가맹점들의 런칭 효과 △작년 하반기의 낮은 기저 영향이 이익 성장기에 영향을 줄 것"이라고 덧붙였다.

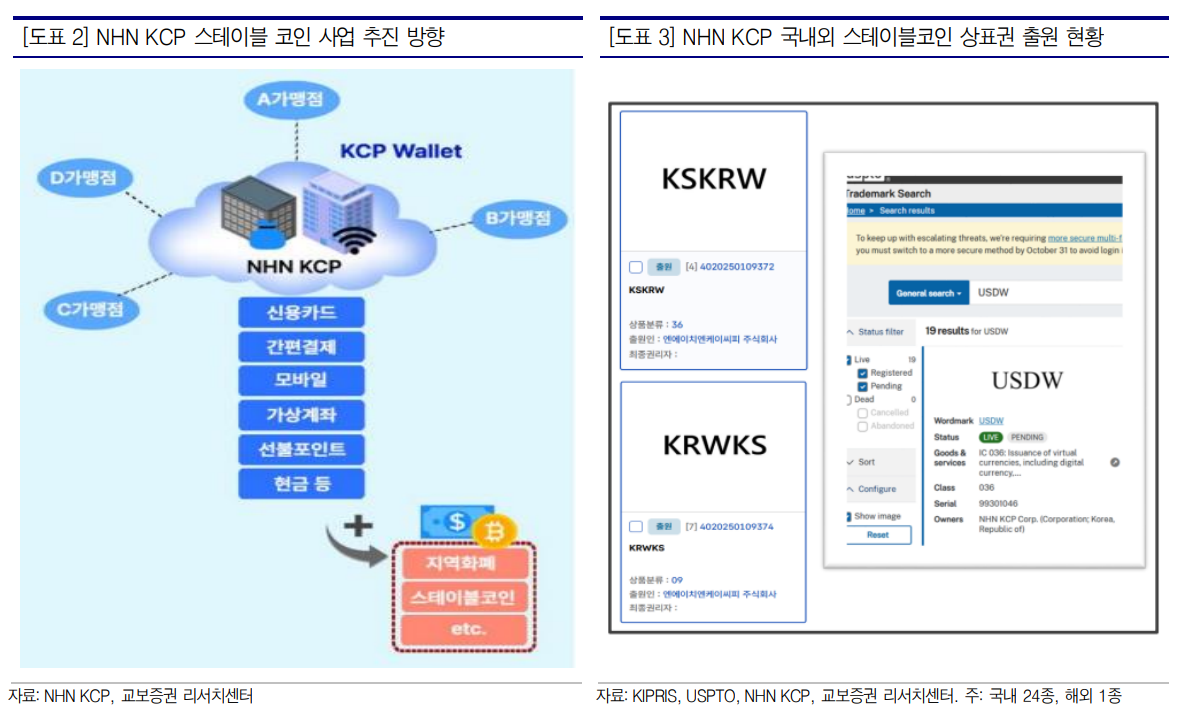

한편, 교보증권은 카드사 중심의 3자 결제 구조가 형성된 국내 실물경제에서 스테이블코인이 실질적 결제 수단으로 기능하기 위해서는 가맹점 접점 측면에서 PG 및 부가가치통신망(VAN) 시스템과의 연계가 선행돼야 한다고 설명했다. 이는 비자(Visa)가 써클(Circle)과 협력해 USDC 기반 결제 정산 시스템을 자사 카드망에 통합한 사례와 유사하다는 것이다.

김 연구원은 "동사는 2분기 기준 국내 PG 거래액 점유율 27%를 기록해 기존 금융 인프라(오프체인)와 블록체인(온체인)을 연결하는 결제/송금/정산 서비스를 제공하며 스테이블코인 초기 가맹점 확보 및 유통 확산을 담당할 것으로 전망한다"라며 "영위해오던 PG/VAN 사업뿐 아니라 글로벌 지급대행 및 정산, 선불업으로의 영역 확장을 하고 있어 스테이블코인 생태계 형성 시 유망 영역인 글로벌 송금 및 정산 영역에서 두각을 나타낼 것으로 전망한다"라고 내다봤다.

더불어 "법적 규제가 마련돼야겠지만, 올해 4월부터 런칭된 클라우드 마켓플레이스에서의 지급대행은 해외 셀러에 대한 스테이블코인 정산으로, 제조업 무역대금 결제 사업은 글로벌 기업의 국내 지사에 대한 스테이블코인 기반 내부정산(해외송금)으로 발전 가능하다고 본다"라고 의견을 제시했다.