규제가 만든 한계, ‘배후 연합’이 필수 조건으로

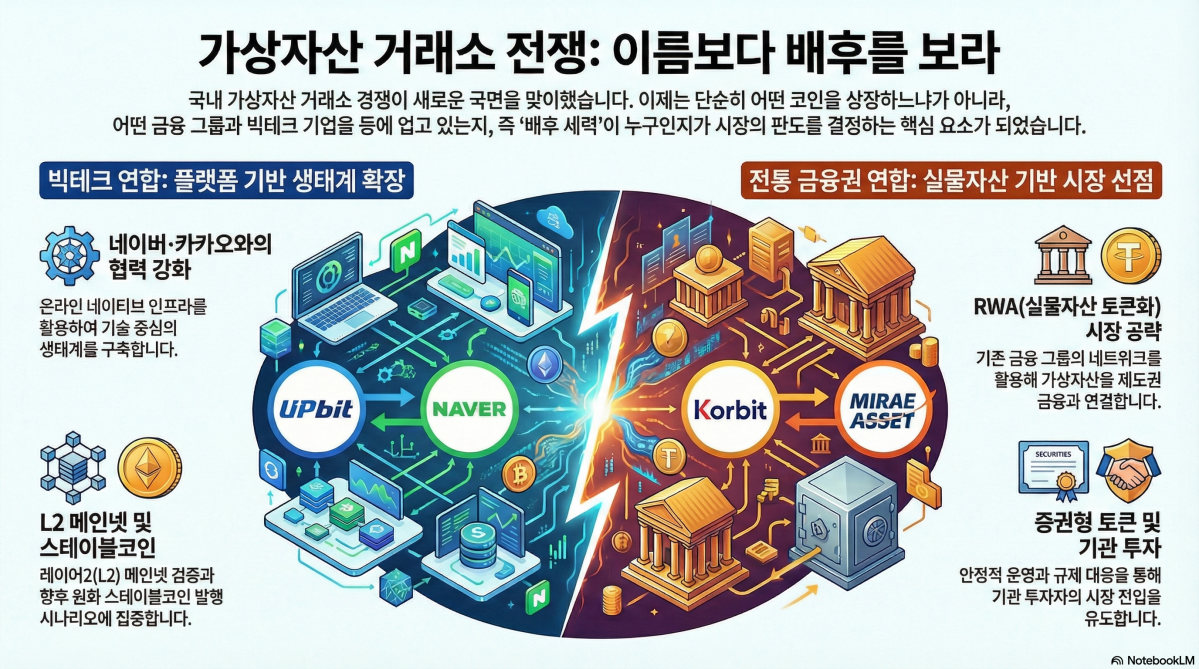

업비트·네이버, L2 기반 온체인 인프라 구상

코빗·미래에셋, RWA·기관 금융으로 방향 선회

이름보다 중요한 것, 체인과 금융 네트워크

한국 가상자산 시장의 경쟁 구도가 거래소 간 점유율 경쟁을 넘어, 금융그룹과 빅테크가 주도하는 체인과 자산 유통 구조 경쟁으로 이동하고 있다는 평가가 업계에서 나오고 있다. 상장 종목 수나 거래량 확대보다, 어떤 인프라와 금융 네트워크를 선점하느냐가 중장기 경쟁력을 좌우하는 국면에 접어들었다는 분석이다.

2일 시장에서는 이 같은 변화의 배경으로 국내 가상자산 규제 환경을 꼽고 있다. 실명계좌 제도, 가상자산사업자(VASP) 신고, 자금세탁방지 의무 등 강한 규제 틀 속에서 거래소 단독 확장은 구조적으로 한계가 있는 만큼, 은행과 금융기관, 나아가 대형 금융그룹·빅테크와의 협업이 사실상 필수 조건이 됐다는 지적이다. 실제로 다수 거래소는 규제 대응과 기존 서비스 유지를 우선 과제로 삼고 있으며, 시장 판도를 바꿀 만한 중장기 전략을 본격화하기에는 제약이 크다는 평가가 나온다.

이런 가운데 업계의 시선은 상대적으로 명확한 전략적 방향성이 거론되는 두 축에 집중되고 있다.

업계에서는 업비트가 네이버와의 협업 관계를 바탕으로, ‘기와(GIWA)체인’으로 불리는 자체 레이어2(L2) 성격의 체인을 중심으로 한 온체인 인프라 구축을 염두에 두고 있다는 인식이 공유되고 있다. 이 과정에서 향후 원화 스테이블코인의 발행 또는 활용 가능성을 포함한 중장기 시나리오도 함께 거론된다. 다만 이는 현재로서는 원화 스테이블코인 제도화 논의와 업계 인식을 바탕으로 한 관측 수준이며, 구체적인 계획이나 일정이 공식화된 바는 없다. 그럼에도 업계에서는 관련 법제 논의와 맞물려 업비트·네이버 진영이 체인 인프라를 선점하려는 움직임으로 해석하는 시각이 적지 않다.

반면 코빗은 미래에셋을 배경으로 RWA(실물자산 토큰화)와 기관 대상 디지털 자산 상품을 중심으로 전략을 구체화하고 있다는 평가가 나온다. 전통 금융그룹의 네트워크와 규제 대응 역량을 활용해, 가상자산 거래 자체보다는 제도권 금융과의 결합을 통해 새로운 시장을 열겠다는 구상이다. 업계에서는 이 같은 전략이 향후 증권형 토큰과 기관 투자 확대 흐름과 맞물릴 가능성에 주목하고 있다.

다른 거래소들의 경우 은행 제휴를 포함한 금융기관 협업을 유지하고는 있으나, 규제 대응과 안정적 운영에 초점을 맞춘 행보가 두드러진다. 업계에서는 이들 거래소가 구조적으로 공격적인 인프라 투자나 사업 확장을 추진하기 어려운 환경에 놓여 있다고 본다. 이 때문에 시장 내 논의 역시 특정 거래소의 거래량 경쟁보다는, 누가 체인과 금융상품, 유통 구조를 함께 설계할 수 있는가라는 질문으로 옮겨가고 있다는 설명이다.

업계 한 관계자는 “이제 한국 가상자산 시장의 경쟁은 거래소 간 순위 싸움이 아니라, 금융그룹과 빅테크를 축으로 한 진영 경쟁의 성격이 강해지고 있다”며 “원화 스테이블코인과 RWA 논의가 본격화될수록 이 흐름은 더 분명해질 것”이라고 말했다.

결국 한국 가상자산 시장은 거래소 단독 경쟁의 시대를 지나, 체인 인프라와 제도권 금융을 누가 선점하느냐를 둘러싼 구조적 경쟁 국면으로 접어들고 있다는 것이 업계의 대체적인 평가다.