유진투자증권은 8일 헥토이노베이션에 대해 정보기술(IT) 서비스와 핀테크 사업의 안정적 성장 속 헬스케어 사업 성장세가 이어질 것으로 전망했다. 기존 목표주가 2만1000원과 투자의견 ‘매수’는 유지했다.

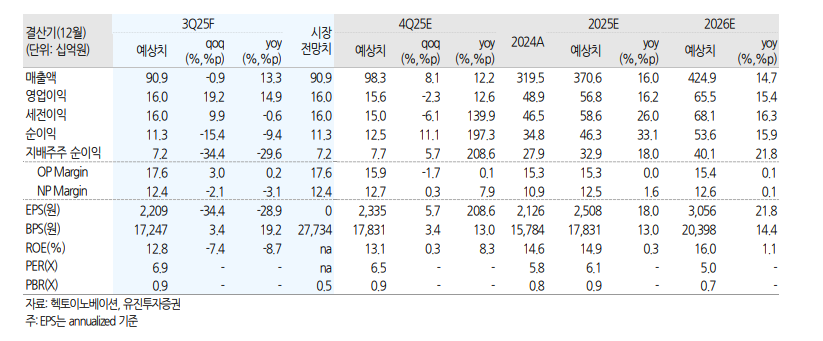

박종선 유진투자증권 연구원은 “올해 3분기 헥토이노베이션 연결 매출과 영업이익으로 각각 전년 대비 13.3%, 14.9% 증가한 909억 원, 160억 원을 추정한다”고 밝혔다.

이어 “콜라겐과 종합영양제, 여성 유산균 제품 라인업 확대와 함께 TV, 유튜브, 인스타그램 등 홍보 채널 확대 효과가 반영될 것”이라며 “최근 인수한 웰렛원과의 지분법 이익을 포함해 헥토이노베이션, 헥토파이낸셜과 시너지 효과 기대로 향후 주가는 상승세 전환이 가능할 것”이라고 분석했다.

앞서 헥토이노베이션은 블록체인 지갑 전문기업 월렛원 지분 47.15%를 약 92억9000만 원에 12일 인수하기로 했다고 3일 공시했다. 월렛원은 가상자산 지갑 서비스 ‘옥텟’을 보유하고 있으며 가상자산사업자(VASP) 라이선스를 갖고 있다.

박 연구원은 “월렛원은 국내 VASP 라이선스 보유 기업 중 사업화를 가장 많이 수행한 기업으로 금융기관, 거래소, 대기업 및 대학교까지 100여 개 고객사와 신한은행, 농협은행, SK플래닛, 코나아이, 삼성 블록체인 등 기업 고객사에도 솔루션을 제공 중”이라고 설명했다.

또 “이번 인수로 헥토이노베이션 연결실적에 매출액에는 영향이 없고 지분법손익에만 반영할 예정”이라며 “헥토이노베이션의 기존 휴대폰 번호 보안인증·보호와 PASS 등 사업 이력에 월렉원의 지갑기술을 더해 신규 사업 확장 가능성을 확보했다”고 진단했다.

그러면서 “신규로 추진하고 있는 기업 대 소비자(B2C) 플랫폼 서비스에도 지갑 서비스를 추가해 시너지 효과를 기대한다”며 “향후 스테이블코인 법제화 시 개인형 지갑 수요가 빠르게 성장할 것으로 전망한다”고 덧붙였다.